ニュース

ニュース

07/02/2025

07/02/2025

17/06/2024

17/06/2024

05/06/2024

10/04/2024

By Admin

10/04/2024

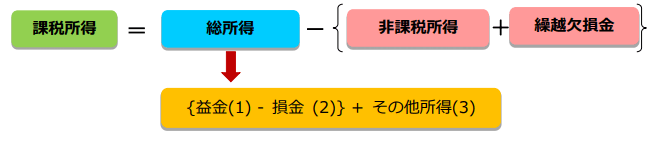

CIT の課税所得は、次の計算式で求められます。

1. 益金

益金とは、すべての財貨の販売またはサービスの提供から生じた収入から、売上割引、割戻し等を 控除した金額をいい、その対価が現金か否かを問いません。益金の計上(確定)時期は、その事業 の種類に応じて次のとおりとなります。

2. 損金

損金とは、損金不算入項目に該当せず、かつ次の 3 つの条件を満たすものをいいます。

(1) 営業活動に関連して実際に発生した費用であること

(2) 法定の要件を満たしている付加価値税(VAT)の公式インボイス、その他の証憑により証明できる費用であること

(3) 2,000 万 VND 以上の取引に関して、銀行送金の証明がある費用であること。

主な【損金不算入項目】は、次のとおりです。

1) 現行の法令上認められない/規定を超えている/事業に関連がない/償却済み 等の固定資産の減価償却費

2) 公式インボイスのない商品・サービスの購入費

3) 賃貸物件の電気・水道代(条件付)

4) 雇用契約や就業規則で規定されていない/未払いである/事業に直接関連のない所有者、株主に支払う/女性従業員に対して支払われるものの一部 等の給与・賞与・手当て

5) 法律に従わない失業手当て

6) 商品・サービスの生産および取引のため、金融機関または経済団体以外の企業から借り入れた借入金利息の支払いで、借入日にベトナム中央銀行が発表した基本金利の 150%を超過している部分

7) 未払いの定款資本またはそれ相当の借入金に対する利子

8) 外貨建ての現金、預金、売掛金などの年度末の再評価時に発生する、または拠点設立期間に発生する為替差損

9) 規定外または所定の書類が揃わない支援金(教育基金、医療基金、災害復興、貧困者のための住宅基金)

10) 外国法人の経営管理費用のうち、法令に従って恒久的施設に配賦されていない費用

11) 行政処分時の罰金

12) 固定資産を形成する資本的支出、地方支援金、ゴルフ会員権購入費、ゴルフプレー代

13) 合理的な範囲の消耗率を超えて使用された原材料、燃料、製品原価(製造企業による消耗率の税務署への登録義務はなし)

※ 広告宣伝費等は損金算入可能な限度額がなくなり、全額損金計上が可能。

※ 従業員のための任意年金基金、任意年金保険、生命保険への拠出合計の損金算入可能な限度額は 1 人につき 1 ヶ月当り 300 万ベトナムドン

3. その他所得

その他所得に該当するものは、次のとおりです。

1) 資本・有価証券譲渡からの所得、不動産譲渡所得、資本所有権・使用権からの所得、資産の譲 渡・清算からの所得

2) 資産所有権・著作権・使用権・知的財産権からの所得

3) 預金・貸付金の利子、信用機関への預金利子等

4) 建設保証に対する引当金の戻入益

5) 資本再評価による再評価益

6) 外貨建ての未払金の再評価による為替差益

7) 現金・物品での贈与、マーケティング援助・値引き・販売促進等からの所得

8) 益金に算入されない商品販売およびサービス提供による所得(レストランのサービスに対する チップ等)

9) 回収・処理の費用を差し引いた廃棄物処理による所得

10) 外国での商品の生産およびサービスの提供による所得

※ その他所得は、CIT 優遇措置(免税・減税および優遇税率)の対象外。

お問い合わせください

Copyright©2019 Fujiken Vietnam Co.,Ltd