ニュース

ニュース

07/02/2025

07/02/2025

17/06/2024

17/06/2024

05/06/2024

10/04/2024

By Admin

10/04/2024

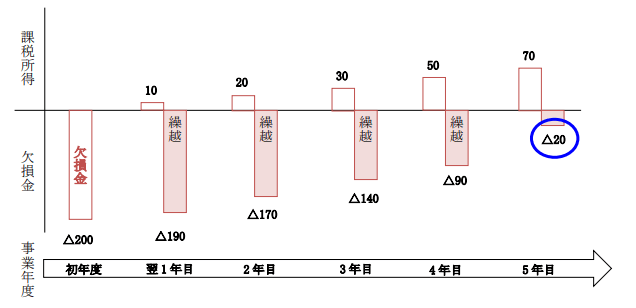

CIT の計算上、損失を翌年度以降に繰り越すことは認められますか。

欠損金の繰り越しは、発生した事業年度の翌年以降連続して、最長 5 年間まで認められます。 前年度の赤字は、翌四半期法人所得税を一時的に納税する際に、四半期ごとの課税所得の計算上繰越控 除でき、年度末の確定申告書を作成する際に正規に繰越控除することができます。 ただし、最長 5 年間で相殺しきれなかった損失は、その翌年に繰り越すことはできません。

<次の写真は繰越欠損金の計算例>

お問い合わせください

Copyright©2019 Fujiken Vietnam Co.,Ltd