ニュース

ニュース

07/02/2025

07/02/2025

17/06/2024

17/06/2024

05/06/2024

10/04/2024

By Admin

10/04/2024

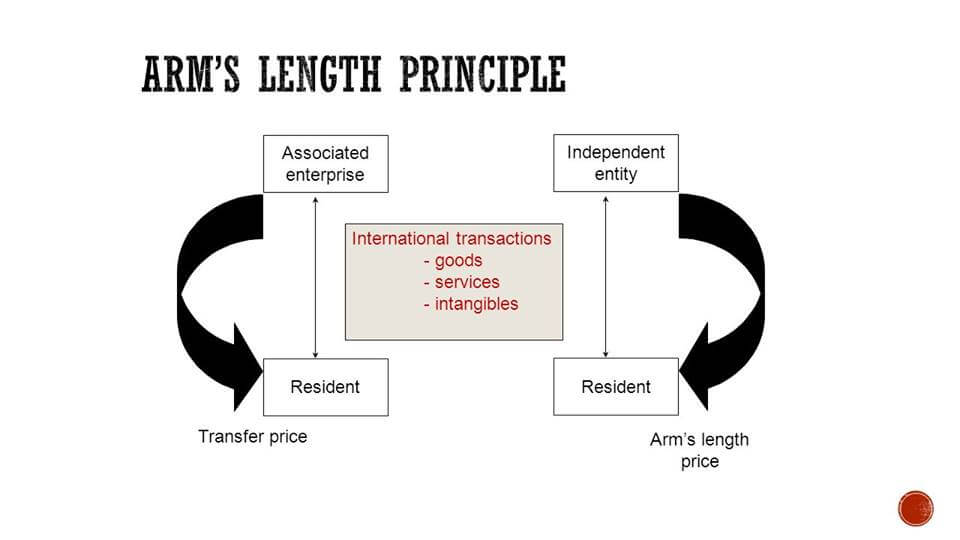

ベトナムでは、経済協力開発機構(OECD)が定めた移転価格ガイドラインを尊重する方針を示しており、この OECD は、国際的に認められた算定方法として「独立企業間価格(arm’s length price)」を定めています。

独立企業間価格としては、具体的には次のものがあります。

① 独立価格比準法 (Comparable Uncontrolled Price method または Arm’s length Price Comparison Method)

関連者間取引と比較可能な非関連者間取引で用いる価格を独立企業間価格とする方法

② 再販売価格基準法 (Resale Price Method)

関連者からの製品購入価格を決定する際、第三者に対する販売価格によって独立企業間価格を決定する方法

③ 原価基準法 (Cost Plus Method)

第三者から購入した製品の原価によって独立企業間価格を決定する方法

④ 利益比較法 (Profit Comparison Method)

取引条件が、非関連者間取引と比較可能な場合、その取引に関する利益率を用いて、関連者間取引の利益率を確定し独立企業間価格を算出する方法

⑤ 利益分割法 (Profit Allocation Method)

国外関連者間取引で生じた利益を、類似の非関連者間の利益配分割合に基づいて分割し、独立企業間価格を算出する方法

お問い合わせください

Copyright©2019 Fujiken Vietnam Co.,Ltd