ニュース

ニュース

10/04/2024

10/04/2024

10/04/2024

01/03/2024

27/07/2023

By Admin

27/04/2023

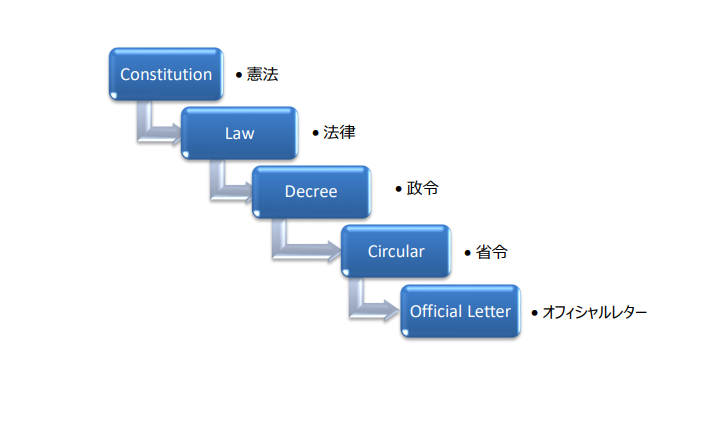

ベトナムの法律制度の仕組み

ベトナムにおいては、すべての法律が「憲法(Constitution)」に基づいて公布される必要があります。 国会は「法律(Law)」を、内閣はこの法律の具体的な実施方法を定めるために「政令(Decree)」を発行 します。 内閣の指示を受けた省庁は、法律や政令を実施するための行政手続きや内部指針を詳細に示す「省令 *(Circular)」を定めます。 これらの法令等の実施に当たって特定の事象について、さらに具体的な指針を得るための質問を国民か ら政府機関に提出した場合にその政府から書面による公式回答を得られる場合がありますが、これを 「オフィシャルレター(Official Letter)」といいます。

ベトナムにおける主な税金として、

(1) 法人所得税 (CIT Corporate income tax)

(2) 付加価値税 (VAT Value added tax)

(3) 個人所得税 (PIT Personal Income Tax)

(4) 外国契約者税 (FCT Foreign Contractor Tax)

があります。

下記で、法人所得税 についてご紹介いたします。

1. ベトナムの CIT は誰が納税しなければならないのですか。

ベトナムでは、ベトナム法人であるか外国法人(国内に PE を有する法人)であるか、または法人であるか支店であるか否かに関わらず、事業活動から生じた所得について法人所得税が課されます。ベトナムにおいて法人所得税を納税しなければならない法人としては、次のとおり内国法人と外国法人の 2 種類に大別されます。

※、非居住者に関しては後述する外国契約者税の一部として法人所得税が課せられます。

▪️内国法人

ベトナムの企業法、国営企業法、投資法、保険業法、金融機関法等により設立された企業

•ベトナム職業専門家協会・その他の民間団体

•ベトナム協同事業体法に基づき組織された各種法人

▪️外国法人

•ベトナム国外の会社施設(※)を有する外国法人

•ベトナム国内を源泉とする所得を稼得した外国法人・その他の団体

2. CIT の基本的な計算方法

課税対象期間における法人所得税の額は、納税者の課税所得に税率を乗じて計算します。課税対象期間 は暦年が採用されますが、企業がグレゴリオ暦年(1 月~12 月)以外の会計年度(*1)を適用した場合、 その会計年度(当事業年度)が課税対象期間(*2)となります。

(*1) 3 月、6 月、9 月、12 月末から選択可能 (*2) 新規設立企業の初年度、清算企業の精算年度は、15 ヵ月まで算入可能。

CIT=当事業年度内の課税所得 x 税率

または

CIT=課税所得 - 研究開発積立金積立額

お問い合わせください

Copyright©2019 Fujiken Vietnam Co.,Ltd